Kiedy cyfrki na koncie mówią jedno, a rzeczywistość coś zupełnie innego

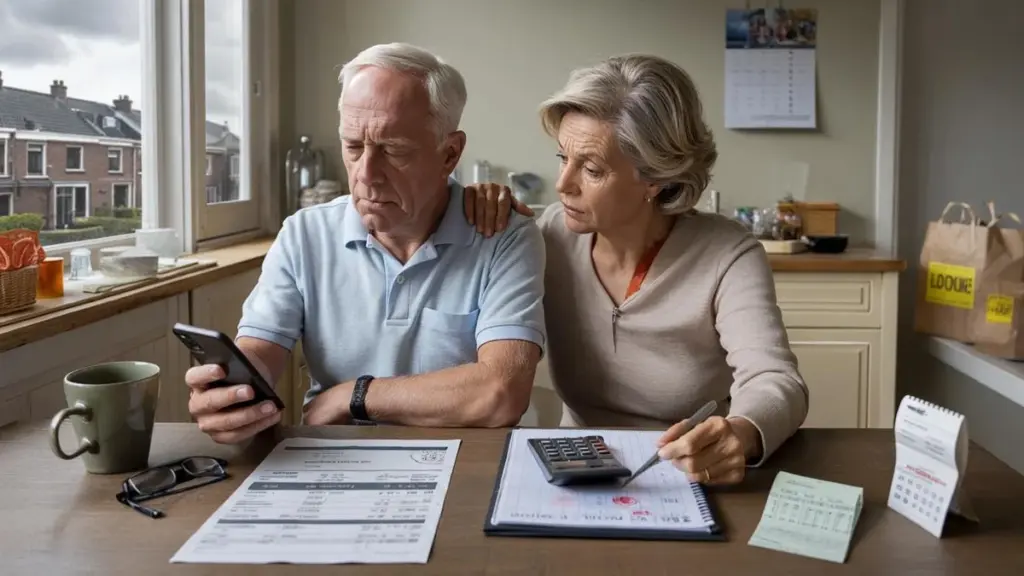

W szary wtorkowy poranek w Tilburgu Jan uruchamia aplikację bankową z tym samym małym nadziejem, który odczuwa co miesiąc. Może tym razem jego emerytura będzie wyglądać jak należna nagroda za 42 lata spędzone na hali produkcyjnej. Przewija ekran, mrużę oczy, marszczę brwi. Kwota wygląda niemal identycznie jak rok temu, ale rachunki za żywność, energię, ubezpieczenie – te po cichu poszybowały w górę.

Jego żona żartuje, że „emerytura" to głównie robienie więcej za mniej. Jan śmieje się razem z nią, lecz węzeł w brzuchu pozostaje.

List z funduszu emerytalnego leży na stole. Suchy język, mnóstwo procentów, jedna mrożąca krew w żyłach linijka: przewidywana utrata siły nabywczej do 340 euro rocznie od 2026 roku.

Czyta to dwukrotnie. To nie brzmi jak techniczny szczegół. To brzmi jak powolna obniżka płacy.

Ciche wydrążanie wartości świadczenia emerytalnego

Niepokojąca nie jest dramatyczna przepaść z miesiąca na miesiąc. Niepokojące jest to, że wielu holenderskich emerytów po prostu odczuje drobne zaciśnięcie pasa każdego roku i nie połączy tego bezpośrednio z przepisami emerytalnymi.

Na papierze 340 euro rocznie brzmi abstrakcyjnie. Rozłożone na miesiące to niecałe 30 euro. Kolacja z wnukami. Przejazd pociągiem nad morze. Ta jedna naprawa, którą odkładasz „do przyszłego roku".

Przed tym właśnie ostrzegają teraz eksperci: ciche zagrożenie stratą od 2026 roku. Nie szok, lecz niski, stały proces erozji tego, co twoja emerytura faktycznie kupuje w codziennym życiu.

A kiedy to zauważysz, będziesz już w tyle.

Weźmy Marianne, 68 lat, z Almere. Przeszła na emeryturę w 2022 roku z emeryturą netto (łącznie z AOW) około 1950 euro miesięcznie. Wtedy mogła ledwo pokryć stałe koszty i zachować niewielki „budżet przyjemności" na wyjścia i prezenty.

Przewińmy do listu prognostycznego, który otrzymała tej wiosny. Jej fundusz wspomina, że realna siła nabywcza może spadać o kilka dziesiątych procenta rocznie w nowym systemie, szczególnie w mniej korzystnych latach. W skali rocznej szybko sumuje się to do 200, 300, może 340 euro straty.

Dla Marianne to nie jest statystyka. To jej coroczna wycieczka do miasta z siostrą. Początkowo machnęła na to ręką, potem zaczęła częściej spoglądać na żółte naklejki promocyjne w supermarkecie. Tak właśnie ciche liczby stają się głośne w codzienności.

Co dzieje się za kulisami nowego systemu

To, co się rozgrywa w tle, to złożona mieszanka nowego holenderskiego systemu emerytalnego, inflacji i sposobu, w jaki fundusze kalkulują swoje rezerwy. Zgodnie z nowymi przepisami emerytury mogą potencjalnie rosnąć szybciej w dobrych latach, ale pojawia się też większa bezpośrednia ekspozycja na wahania rynkowe.

Gdy inflacja utrzymuje się uparcie wysoka, a indeksacja pozostaje w tyle, emeryci tracą siłę nabywczą, nawet jeśli nominalna kwota na ich koncie wydaje się stabilna. Do tego niektóre fundusze sygnalizują, że mogą potrzebować lat, aby w pełni „nadrobić" poprzednie fale inflacyjne.

Zatem te 340 euro rocznie to nie pojedyncza obniżka dokonana przez złego faceta w Hadze. To rezultat wielu drobnych decyzji technicznych, które nałożone na siebie powoli nadgryzają to, na co faktycznie cię stać.

Co możesz zrobić już teraz przed 2026 rokiem

Pierwszy odruch to często westchnięcie i wepchnięcie listu emerytalnego do szuflady. Bardziej użyteczny odruch: przekuć to w mini-spotkanie finansowe z samym sobą.

Zarezerwuj 30 minut. Otwórz aplikację bankową i ostatnie roczne zestawienie z funduszu emerytalnego. Zapisz na papierze trzy liczby: obecny miesięczny dochód, miesięczne koszty stałe oraz to, co pozostaje na „przyjemne rzeczy".

Następnie zasymuluj, co się stanie, jeśli stracisz 25-30 euro miesięcznie w sile nabywczej. Gdzie to uderzy najpierw? Żywność, hobby, pomoc dzieciom lub wnukom?

To małe ćwiczenie nie powstrzyma zmian systemowych, ale daje ci coś cennego: jasność. A jasność to jedyna rzecz, którą wciąż kontrolujesz, gdy zasady i formuły zmieniają się wokół ciebie.

Praktyczne kroki zamiast strachu przed nieznanym

Wielu ludzi reaguje na te prognozy mieszanką zaprzeczenia i zmęczenia. Mówią sobie: „To nie stanie się tak szybko" albo „Politycy jakoś to rozwiążą".

Wszyscy byliśmy w tym miejscu, w tym momencie, gdy czujesz nadchodzącą rozmowę o pieniądzach i instynktownie sięgasz po cokolwiek innego, o czym można pomyśleć. Jednak największym błędem jest czekanie do 2026 roku z dostosowaniem swojego stylu życia.

Zacznij od zmapowania tak zwanego „wycieku": abonamentów, których nie używasz, ubezpieczeń, których nigdy nie porównywałeś, pakietów bankowych z usługami, których nie potrzebujesz. Nawet 10 lub 20 euro miesięcznie zaoszczędzone teraz może w pełni zneutralizować te przewidywane 340 euro straty później.

Bądźmy szczerzy: nikt tak naprawdę nie robi tego codziennie. Ale robienie tego raz w roku już stawia cię daleko przed większością.

Pięć konkretnych działań, które mają sens

Planista finansowy z Utrechtu powiedział mi coś, co utkwiło mi w pamięci: „Ludzie myślą, że emerytura to tylko kwestia dużych kwot. Ale to właśnie małe, świadome wybory między 60. a 75. rokiem życia określają, czy później będziesz się relaksować, czy ciągle liczyć".

Żeby przełożyć to na konkretne działania, możesz przejść przez prostą listę kontrolną:

- Sprawdź swój przegląd emerytalny (UPO) – Nie patrz tylko na kwotę brutto, ale także na scenariusze dotyczące siły nabywczej

- Zbadaj dodatkowe źródła dochodu – Kilka godzin pracy zleconej lub opieki nad dziećmi może już skompensować roczną stratę

- Obniż celowo koszty stałe – Energia, ubezpieczenie zdrowotne, telekomunikacja: każda umowa nadaje się do negocjacji lub wymiany

- Stwórz „bufor na trudne czasy" – Odkładaj miesięcznie niewielką kwotę, aby pochłonąć przyszłe wzrosty cen

- Porozmawiaj z dziećmi – Nie po to, by prosić o pomoc, ale żeby wyjaśnić oczekiwania dotyczące spadku, wsparcia i opieki

To nie są błyskotliwe ruchy. To ciche, praktyczne odpowiedzi na ciche, finansowe zagrożenie.

Przyszłość, która wydaje się ciaśniejsza, ale nie beznadziejna

Jeśli patrzysz tylko na nagłówki, 2026 rok brzmi jak mroczna finansowa przepaść. Emerytury pod presją, gospodarstwa domowe ściskane, 340 euro rocznie puszczone z dymem. Jednak gdy rozmawiasz z prawdziwymi ludźmi, słyszysz coś innego między wierszami: uparte odrzucenie bycia definiowanym przez zbiór przepisów lub procent.

Niektórzy emeryci przeprowadzają się do nieco mniejszego domu i nagle odkrywają, jak wyzwalająca może być mniejsza przestrzeń – i niższy koszt. Inni łączą zasoby z przyjaciółmi, dzieląc się samochodami, narzędziami, nawet domami wakacyjnymi. Rosnąca grupa sześćdziesięciolatków wybiera pracę jeden lub dwa dni w tygodniu, nie tylko dla pieniędzy, ale żeby pozostać aktywnym i w kontakcie.

System będzie się nadal zmieniać. Przepisy zmienią się ponownie, a potem znowu po tym.

Prawdziwe pytanie brzmi, jak rozmawiamy o tym ze sobą przy kuchennym stole, w grupach WhatsApp, w tych małych, szczerych rozmowach, gdzie wstyd i duma ustępują miejsca praktycznej mądrości.

Jeśli twoja emerytura może cicho zmaleć o kilkaset euro, co byłbyś gotów zmienić, aby twoje życie nie zmniejszyło się razem z nią? To pytanie warto przekazać dalej – partnerowi, dzieciom, współpracownikom, którzy myślą, że emerytura jest wciąż „daleko".

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Ciche niszczenie siły nabywczej | Możliwa utrata nawet 340 euro rocznie w wartości realnej od 2026 | Świadomość rzeczywistego wpływu „małych" kwot |

| Wcześniejsze planowanie | Już teraz przeliczaj scenariusze i krytycznie oceniaj stałe koszty | Wyprzedzanie zmian systemowych zamiast późniejszego reagowania |

| Praktyczne mikro-działania | Anulowanie abonamentów, dodatkowe przychody, budowa „bufora" | Konkretna perspektywa działania zamiast bezradności |

Najczęściej zadawane pytania:

Skąd się bierze ta kwota 340 euro straty rocznie?

Ta wartość wynika z symulacji pokazujących, jak nowy system emerytalny w połączeniu z opóźnioną indeksacją i trwającą inflacją może wpłynąć na realną wartość świadczeń. To nie jedna decyzja, lecz skumulowany efekt wielu czynników rynkowych i regulacyjnych.

Czy moja emerytura faktycznie spadnie w euro od 2026 roku?

Niekoniecznie nominalna kwota spadnie. Problem polega na tym, że kwota może pozostać stabilna lub rosnąć nieznacznie, podczas gdy ceny wokół ciebie rosną szybciej – efektywnie zmniejszając to, co możesz kupić za swoją emeryturę.

Czy nowy system emerytalny ma same wady dla mnie?

Nie. W dobrych latach rynkowych nowy system może prowadzić do szybszej indeksacji. Problem pojawia się głównie w okresach wysokiej inflacji i słabszych wyników inwestycyjnych, kiedy mechanizmy wyrównawcze potrzebują czasu na działanie.

Czy ma sens dodatkowe oszczędzanie, gdy jestem już na emeryturze?

Absolutnie. Nawet niewielka poduszka finansowa daje swobodę manewru, gdy pojawiają się nieoczekiwane wydatki lub gdy siła nabywcza spada szybciej niż przewidywano. To nie chodzi o bogacenie się, lecz o zachowanie stabilności.

Do kogo mogę się zwrócić, jeśli nie rozumiem mojego listu emerytalnego?

Większość funduszy emerytalnych oferuje bezpłatne linie doradcze lub sesje informacyjne. Możesz także skonsultować się z niezależnym doradcą finansowym, organizacjami konsumenckimi lub nawet lokalnym urzędem gminy, który często prowadzi warsztaty dla seniorów.