Pytanie, które powraca przy każdym stole

Zastanawiasz się, czy wystarczy do końca zimy — a co, jeśli pralka akurat w styczniu się zepsuje? Ceny rzadko spadają, czynsze znają tylko jeden kierunek, a plakaty wyborcze obiecują spokój dla portfela. Za tym wszystkim kryje się jedno zdanie: Jak stworzyć sobie oddech?

Kobieta przed terminalem płatniczym waha się, liczy na palcu, przeprasza uśmiechem i rezygnuje z jednej bułki. Obok mnie mężczyzna wpisuje zaliczkę do kalkulatora, kręci głową, mówi cicho: „Znowu podnieśli". Na zewnątrz wisi pierwszy plakat wyborczy na 2025 rok, twarz patrząca w dal, ale ta odległa przyszłość nie mieści się teraz w torbie na zakupy. Wszyscy znamy ten moment, gdy liczba na koniec miesiąca wydaje się większa niż siła, by ją złapać. Nastrój jest spokojny, ale czujny. Strach już dawno oddał swój głos.

Co naprawdę niepokoi wyborców w 2025

Wszędzie ta sama rozmowa: nie ideologia, ale koniec miesiąca. Ceny zjadają zaufanie, nawet jeśli wskaźnik inflacji wydaje się łagodniejszy, a statystyki szepcą uspokojenie. Podstawowy szum pozostaje wysoki, koszty energii przyklejają się do konta, czynsze ciążą, odsetki gryzą marzenie o własnym mieszkaniu, a przy kasie krótkie spojrzenie decyduje, czy coś jeszcze trafi do koszyka.

Rodzina z Dortmundu rozwiązała to dla siebie wprost: urlop odwołany, samochód sprzedany, opłaty za żłobek renegocjowane, wieczorami praca na pół etatu w logistyce. Na lodówce wiszą cztery koperty na żywność, paliwo, opłaty za żłobek i „nieprzewidziane". W badaniach ta logika pojawia się teraz wszędzie: ludzie wymieniają „ceny i dochody" przed emeryturą, klimatem, bezpieczeństwem. To nie brak zainteresowania sprawami świata, to świat w portmonetce.

Dlaczego to ciasne uczucie trwa? Bo spadające stopy inflacji nie resetują poziomu cen, a podwyżki płac często nie nadążają za tempem czynszów i żywności. Odsetki przesuwają budżety, modernizacja ogrzewania i domu drożeje teraźniejszość, by ratować przyszłość. Do tego dochodzi podstawowy szum wojen, łańcuchów dostaw, kosztów transformacji — to utrudnia planowanie, nawet gdy wykresy na slajdach wyglądają lepiej.

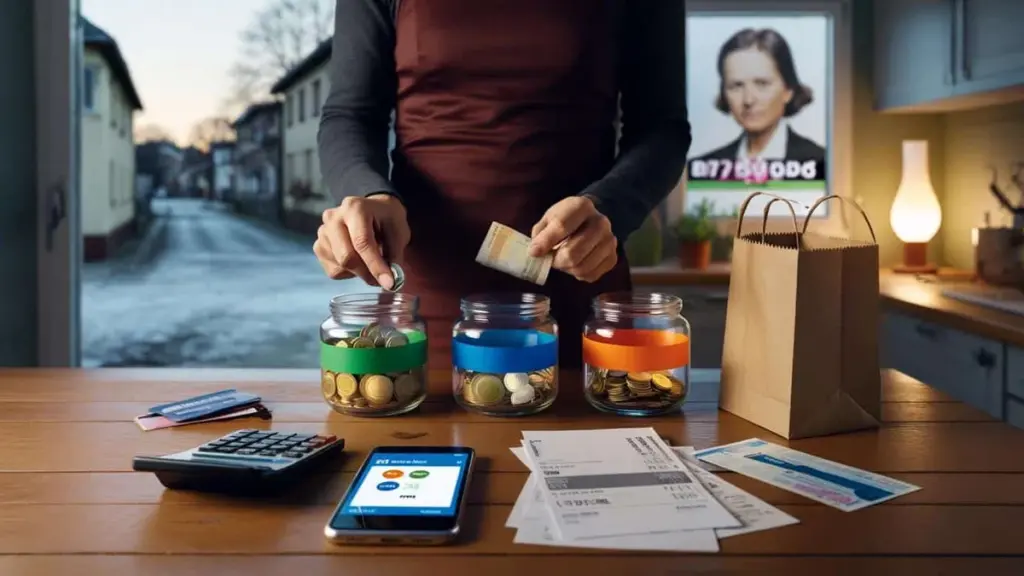

Jak zbudować osobistą poduszkę finansową

Bufor to nie skarbonka, ale instrukcja reżyserska: trzy do sześciu miesięcznych wydatków jako gotówka, natychmiast dostępna. Zacznij od małego: zsumuj swoje koszty stałe, podziel przez dwanaście i ustaw automatyczne zlecenie stałe na oddzielne konto oszczędnościowe. Pieniądze, których nigdy nie widzisz, nigdy nie wydajesz. System „kopert" pomaga: konto A na stałe, konto B na codzienność, konto C tylko na bufor.

Największy błąd: mieszanie funduszu awaryjnego z inwestycjami lub pozostawianie go na koncie bieżącym, gdzie wyparowuje w codzienności. Lepiej weź bezstresową stopę zwrotu na koncie oszczędnościowym niż ryzyko konieczności sprzedaży w dołku. Bądźmy szczerzy: nikt tego nie robi naprawdę codziennie. Dlatego rytuały zamiast bohaterskich czynów — stały termin oszczędzania raz w miesiącu, stała kontrola co trzy miesiące, a poza tym: życie.

Postaw wysoki próg: osobny dostęp bankowy lub 48-godzinna blokada dla konta buforowego, żeby impuls nie wygrał. Najpierw bufor, potem konsumpcja — szczególnie w niestabilnych czasach.

„Płynność to nie luksus, to ubezpieczenie przed przypadkiem."

- Konto A: koszty stałe (czynsz, energia, ubezpieczenia)

- Konto B: zmienna codzienność (jedzenie, transport, rozrywka)

- Konto C: bufor, 3–6 miesięcy wydatków, konto oszczędnościowe

- Zlecenie stałe: w dniu wypłaty najpierw na konto C

- Zasada: bufor tylko na nagłe wypadki, nigdy na zachcianki

Ekonomiczny lęk w polityce – i prywatnie – odwrócić

Polityka w 2025 roku dla wielu rozstrzygnie się tam, gdzie zaczyna się debet. Kto czuje, że własna siatka bezpieczeństwa trzyma, słucha bardziej zróżnicowanie, daje się mniej ponieść hasłom. Stabilność zaczyna się w małych sprawach, w planie lodówki, w zleceniu stałym, w jasności tego, co jest luksusem, a co linią życia. Może to nie jest romantyczne przesłanie. Ale to takie, które sprawia, że ramiona opadają, a wzrok się podnosi. I może być zaraźliwe: kto uporządkuje własną niepewność, mówi o tym otwarciej — i właśnie tam powstaje ton, który zmienia kampanie wyborcze.

| Kluczowy punkt | Szczegół | Korzyść dla czytelnika |

|---|---|---|

| — | Inflacja spada, poziom cen pozostaje wysoki | Lepsze zrozumienie, dlaczego wciąż jest ciasno |

| — | Bufor: 3–6 miesięcy wydatków, oddzielne konto oszczędnościowe | Konkretna instrukcja działania zamiast teorii |

| — | System kopert z automatyką | Prostsze życie codzienne, mniej siły woli potrzebnej |

Najczęściej zadawane pytania:

- Jak duży powinien być mój bufor? Od trzech do sześciu miesięcznych wydatków, w zależności od stabilności pracy, wielkości rodziny i zmiennych kosztów.

- Gdzie trzymać fundusz awaryjny? Na oddzielnym koncie oszczędnościowym z szybką dostępnością i niewielkim oprocentowaniem.

- Najpierw spłacić długi czy budować bufor? Mini-bufor 1000–2000 euro najpierw, potem drogie długi, następnie pełny bufor.

- Co liczy się jako „nagły wypadek"? Nieoczekiwane, niezbędne wydatki jak naprawy, koszty medyczne, nagła utrata pracy – nie urlopy czy gadżety.

- Jak zacząć, gdy nic nie zostaje? Od 1% dochodu, śledzić wydatki, sprawdzić stałe umowy, małe podwyżki przy każdej podwyżce pensji automatyzować.